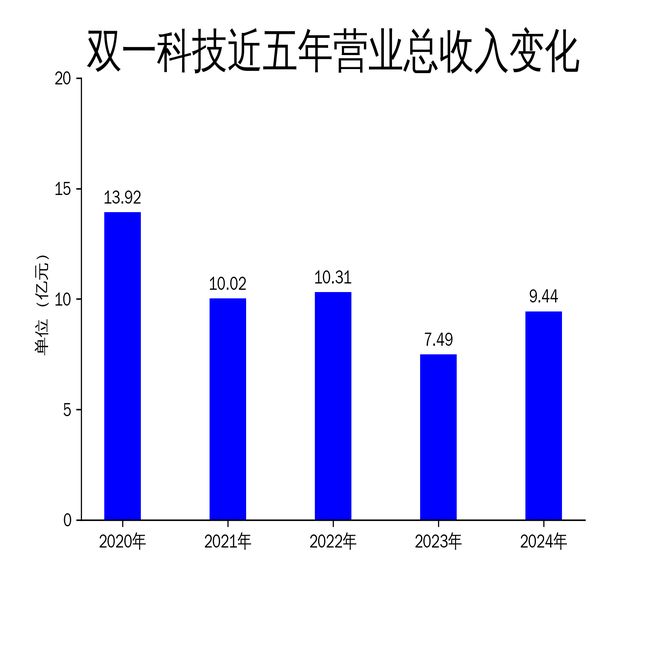

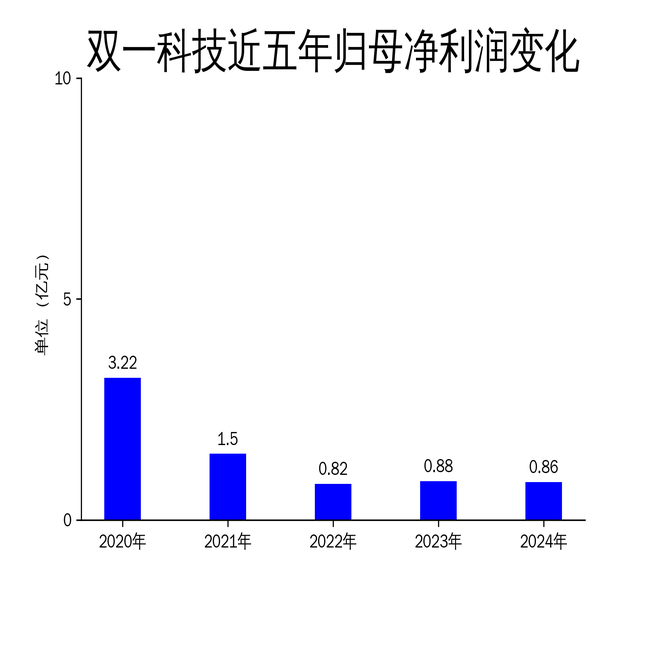

2025年4月19日,双一科技发布2024年年报。报告显示,公司实现营业总收入9.44亿元,同比增长25.93%;归属于上市公司股东的净利润为8595.15万元,同比下降2.26%;扣非净利润8732.67万元,同比增长1.73%。公司主营业务为复合材料的研发、生产与销售,主要产品包括风电复合材料部件、非金属模具、车辆轻量化部件等,客户涵盖风电、工程机械、新能源汽车等多个领域。

风电配套类产品:大兆瓦机舱罩成亮点,毛利率承压

2024年,双一科技风电配套类产品收入为3.36亿元,同比增长0.64%。尽管收入微增,但受国内风电产业链“内卷”和出口海运费波动影响,产品毛利率有所下降。公司通过技术引领和市场深耕,成功向国内外风电头部主机厂供应大兆瓦机舱罩,并承接了多种新型号产品。国内方面,公司成功交付了25MW机舱罩,刷新了单套机舱罩MW数记录;海外方面,完成了14MW海上风电机舱罩的小批量供货,并启动了15MW新型号机舱罩的首件制作。

然而,风电行业的竞争加剧和成本压力,使得公司在风电配套类产品的盈利能力面临挑战。尽管公司在大型化迭代中抓住了机遇,但如何进一步提升毛利率仍是未来需要解决的问题。

非金属模具类产品:收入大增69.53%,海外市场拓展显著

非金属模具类产品是双一科技2024年的亮点之一,收入达4.38亿元,同比增长69.53%。国内风电大型化趋势带动了风电叶片模具的需求,但受下游叶片市场内卷影响,模具单价有所下降,毛利率降低。公司积极拓展新客户和新模具业务,成功交付了无人巡逻车模具、飞机机身机翼模具等高精度模具产品,并进一步拓宽海外市场。2024年,公司成功取得印度阿达尼集团风电叶片模具订单,海外市场布局进一步深化。

此外,公司在非金属模具技术创新方面取得突破,自主研发的叶片模具双关节翻转系统被认定为山东省首台(套)技术装备,进一步提升了自产程度。尽管市场需求旺盛,但如何在激烈的市场竞争中保持价格优势和盈利能力,仍是公司需要面对的挑战。

车辆部件类产品:收入增长12.83%,新能源领域表现突出

车辆部件类产品收入为1.45亿元,同比增长12.83%。受益于新能源大巴车客户出货量增长及工程机械领域新签客户,公司车辆部件产品收入持续增长。报告期内,公司深度挖掘客户需求,承接了多种新型号车辆部件产品订单,并形成批量化生产和销售。在国家碳减排发展战略背景下,车辆轻量化领域的发展具有确定性及持续性,公司在该领域的布局为其未来增长提供了支撑。

然而,车辆部件类产品的收入增速相对较慢,且市场竞争激烈,公司需要进一步提升产品竞争力和市场份额。此外,如何在新能源领域持续创新,满足客户多样化需求,也是公司未来发展的关键。

总体来看,双一科技在2024年通过技术创新和市场拓展,保持了在风电和车辆轻量化领域的竞争优势,并积极开拓新兴领域,推动业务多元化发展。尽管净利润略有下降,但公司在风电配套类产品和非金属模具类产品上的表现,为其未来发展奠定了坚实基础。

本文源自:金融界

港美股配资平台提示:文章来自网络,不代表本站观点。