导语

11月份需求减弱叠加新旧料价差偏窄利空市场,再生PE价格承压下滑,再生厂家出货缓慢加之盈利微薄,因此主动降低开工负荷。下月缺乏利好指引,需求延续弱势加之新料价格继续下滑,因此再生厂家或进一步降低开工负荷。

1.11月再生PE价格对比及行情走势

再生PE价格对比表

品种

10月31日

11月26日

涨跌

高压白透一级造粒

6000

5800-5900

-150

EVA造粒

5500-5700

5400-5600

-100

娃哈哈白色颗粒

5200-5300

5200

-50

11月份再生PE市场交易遇阻,多数价格进一步下滑。截止到11月26日,河北市场娃哈哈白色颗粒主流成交5200元/吨,较上月下滑50元/吨,跌幅0.95%,较去年同期下滑350元/吨,跌幅6.31%;山东市场EVA造粒主流商谈5400-5600元/吨,较上月下滑100元/吨,跌幅1.79%,较去年同期下滑550元/吨,跌幅9.09%;河北市场高压白透一级颗粒主流商谈5800-5900元/吨,较上月下滑150元/吨,跌幅2.50%,较去年同期下滑500元/吨,跌幅7.87%;河北市场再生PE低压管道专用颗粒黑色(熔融指数0.6)主流商谈价格在4900元/吨,较上月持平,较去年同期下滑800元/吨,跌幅14.04%。进入11月份,再生市场缺乏重大利好指引,交易气氛清淡。制品厂家新订单减少,谨慎询盘。新料价格进一步下滑带动新旧料价差持续偏窄,因此下游对高价再生料接受度低。再生厂家出货阻力较大,面临一定库存压力,挺价心理松动,实盘商议空间加大,多数高端颗粒价格进一步下滑。

2.11月再生PE运行指标

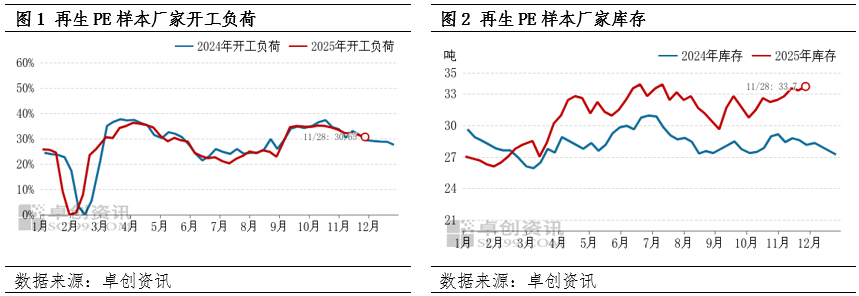

开工负荷:11月份再生PE市场样本再生厂家平均开工负荷预估值为31.75%,较上月降低3.09个百分点。受需求偏弱影响,市场交易气氛清淡,颗粒价格下滑,再生厂家对后市信心不足,主动降低开工负荷。另外,局部地区受检查影响,部分再生厂家停工为主。

库存:截至11月28日,场内样本再生厂家平均库存33.70吨,较上月增加4.00%,当前库存处于偏高水平。受新料价格低位影响,下游询盘谨慎,交易遇到一定阻力,再生厂家库存累积。

3.12月行情展望

毛料方面

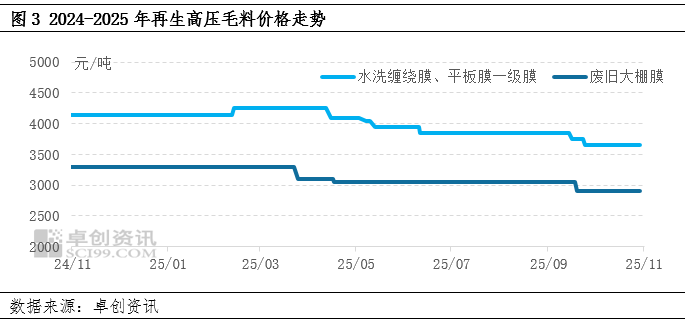

11月再生高压毛料价格僵持盘整。上海地区水洗缠绕膜、平板膜一级膜主流商谈3600-3700元/吨,环比上月持平,导致再生高压工业膜颗粒原料成本居高不下;东北大棚膜主流收购价2800-3000元/吨(当地收购的废旧大棚膜一年一换类价格偏高),环比上月持平,导致再生高压棚膜颗粒原料成本稳定。近期再生PE颗粒价格下滑,再生厂家对上游高价毛料接受度不高,但打包站回收成本较高,存低价惜售心理,报盘持稳。

本月再生低压毛料价格下滑。苏州玖隆再生科技股份有限公司小白料瓶砖采购报价2800元/吨,环比上月下滑100元/吨,导致再生低压颗粒原料成本降低70元/吨,幅度3.45%。再生厂家受颗粒价格下滑影响,降低开工负荷且对高价毛料采购谨慎,实盘商议重心下移。

新料分析

11月国内PE市场走势整体向下。月内原油市场呈现震荡下跌走势,从成本端对PE难起有效支撑。月内虽新增茂名石化、上海石化(600688)等装置检修,但抚顺石化等企业结束大修,整体石化检修损失量环比减少,同时叠加广西石化新投产能持续释放,国产量供应压力增加。需求方面,多数下游行业开工率呈现回落趋势,工厂采购意向较弱,随用随采为主。同时截至11月26日,LLDPE月均价7107元/吨,环比跌1.61%,同比跌17.58%。LDPE月均价8972元/吨,环比跌3.65%,同比跌16.26%。HDPE各品种价格多数下跌,变动幅度在1-214元/吨不等。新料价格持续下滑,带动新旧料价差缩窄,利空再生料。

后市展望

12月份需求延续偏弱态势,制品厂家订单不多,谨慎询盘。新料市场供大于求,价格或继续窄幅下滑,新旧料价差偏窄利空市场。受上述因素影响,再生厂家出货阻力较大,对后市信心不足,生产积极性不高。此外,北方地区受检查影响,再生厂家生产稳定性降低。卓创资讯(301299)预计,12月再生厂家开工负荷较上月或继续降低。

文|随杰国内十大配资平台排名

港美股配资平台提示:文章来自网络,不代表本站观点。

- 上一篇:国内十大配资平台排名 产业链图谱绘制指南:五度易链四步构建“产业智能决策中枢”

- 下一篇:没有了

沪深京指数

热点资讯